如今,日系车只剩美国、印度、日本本土市场还保持着销量优势。

东南亚、拉美、非洲、欧洲、澳洲等市场,中国汽车都已经逆袭日系车。

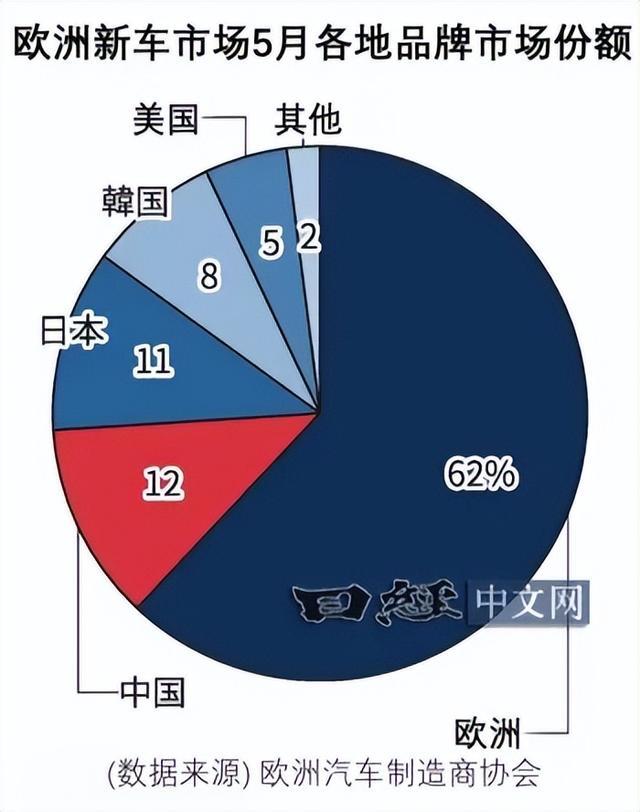

一场延续几十年的市场格局彻底改写,欧洲汽车市场迎来历史性拐点。

欧洲汽车制造商协会最新统计数据显示,今年 5 月,中国车企在欧洲 31 国新车总销量,首度超过日本六大车企,曾经在欧洲称霸多年的日系车,被中国汽车完成关键性超车,这不是短期偶然波动,是全球汽车产业强弱更替的明确信号。

一、精准数据复盘,完成从微弱落后到正式反超

梳理近两个月销量变化,这场逆袭脉络清晰可见。

4 月统计周期里,日本车企总销量 12.7064 万辆,仅以 1% 的微弱优势,小幅领先中国车企 12.5864 万辆,差距微乎其微。

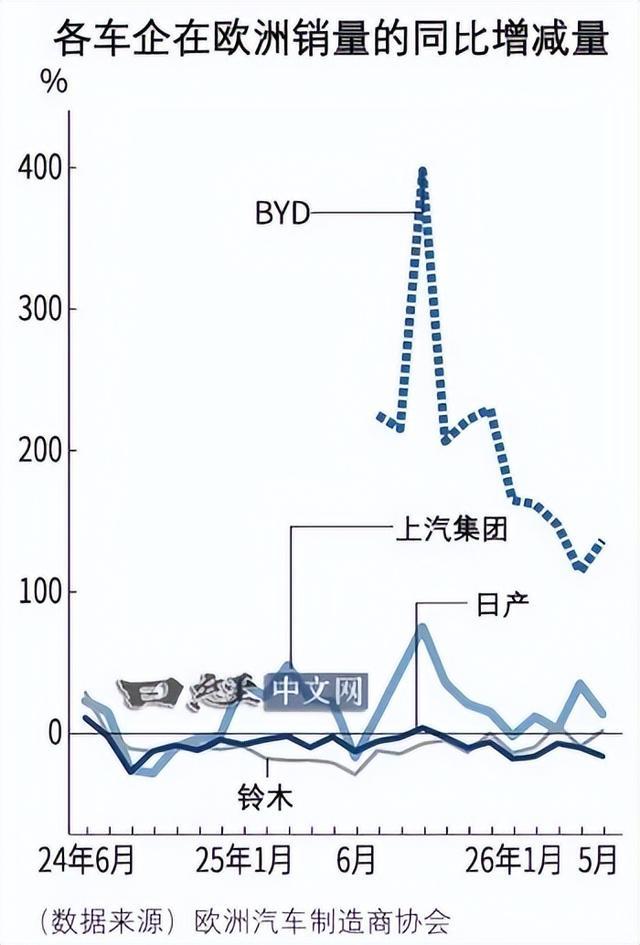

进入 5 月,形势彻底逆转,比亚迪、上汽、吉利、奇瑞、零跑五家中国车企合计销量达到 13.841 万辆,同比大涨 65%;

丰田、日产、本田、铃木、马自达、三菱六家日系车企整体销量下滑 3%,总量跌至 13.0424 万辆,中国车企销量整体多出 6%,实现份额反超。

拉长两年月度增长数据对比,差距进一步拉大。日系车企近两年月度同比上涨的次数寥寥无几,日产仅有 2 次、铃木 5 次、马自达 7 次;

反观出海势头迅猛的国内车企,上汽实现 17 个月同比正增长,比亚迪纳入统计之后,也拿下 11 次月度上涨,增长韧性拉开明显差距。

二、日系全球阵地大面积收缩,仅剩少数市场勉强守盘

曾经靠着省油耐用、混动技术横扫全球的日系车,如今海外版图不断缩水,优势市场越来越集中。

目前日系车企仅在日本本土、美国、印度三个区域还能稳住销量基本盘,保持市场统治力。

而在欧洲、东南亚、拉美、澳洲、非洲这些曾经的传统优势区域,中国汽车已经全面完成逆袭挤压。

尤其是深耕半个多世纪的东南亚市场,日系市占率连年下滑;

欧洲作为老牌高端汽车战场,如今被中国新能源车型持续蚕食份额,日产更是直接在最新战略规划里,把欧洲剔除出核心重点市场,重心收缩至中日美三地,等于主动承认在欧洲的竞争力已经掉队。

三、关税壁垒挡不住性价比优势,中国电车硬实力扛住外部打压

为保护本土车企,欧盟此前针对中国进口纯电动车加征反补贴关税,在原有 10% 基础上最高叠加 35.3% 综合税率,整体最高关税达到 45.3%,试图抬高中国车进入欧洲的门槛。

但即便如此,中国车型的成本竞争力依旧稳固。比价平台数据显示,比亚迪海豚冲浪增强版在德国起售价 26990 欧元,对比同级别法国雷诺车型,价格还要便宜 3 个百分点,配置、续航、智能化配置反而更丰富。

面对纯电车型关税压力,国内车企主动调整产品结构,大力出口暂未被加征关税的插电混动车型,5 月比亚迪插混车型在欧洲销量同比暴涨 2.4 倍,找到绕过贸易壁垒的增长突破口。

四、欧洲新能源补贴落地,日系转型迟缓错失政策红利

近两年欧洲多国重启电动车购置补贴,为新能源市场注入增量。

德国取消补贴一段时间后,今年 1 月重新推出购车激励政策,购买纯电、插混车型最高可申领 6000 欧元补贴;瑞典、意大利也陆续恢复、扩大新能源购车补贴范围,刺激当地居民换购新能源车。

政策红利全部被布局更快的中国车企接住,日系车企长期偏重混动车型布局,纯电产品阵容单薄,车型迭代缓慢,很难匹配欧洲补贴导向。

业内调研也直白点明现状,欧洲消费者选购电动车时,基本不会把日系车型纳入选购清单,长期的转型犹豫,直接丢掉电动化时代的入场先机。

五、本土化建厂 + 代工合作双线布局,规避关税夯实长期根基

单纯出口容易受贸易政策牵制,国内车企早已布局欧洲本土化生产,从卖产品转向就地造、就地销,彻底化解关税风险。

零跑确定入驻 Stellantis 西班牙工厂组装 SUV 车型;

奇瑞在巴塞罗那设立欧洲运营中心,统筹品牌研发、销售与供应链;

就连产能闲置严重的日产英国桑德兰工厂,也正在洽谈腾出闲置产线代工生产奇瑞车型,外资工厂反过来为中国品牌造车,产业地位反转肉眼可见。

一边是中国车企主动落地建厂、合作代工深耕本地市场,一边是日产收缩欧洲产线、整合关停闲置产能,一进一退之间,双方在欧洲的差距只会持续拉大。

六、比亚迪出海爆发为标杆,国内内卷倒逼车企向外突围

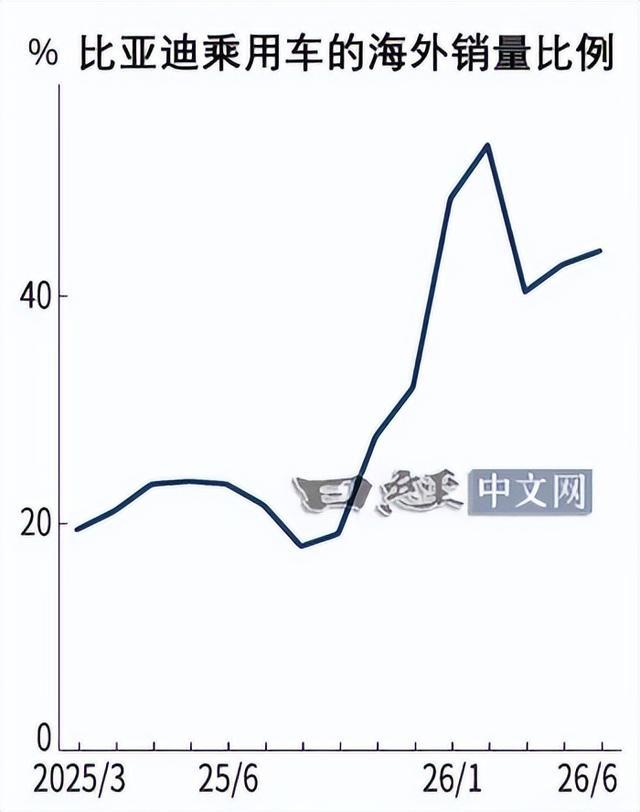

比亚迪成为中国车企出海的核心领头羊,今年 1 至 6 月,包含皮卡品类在内海外销量达到 78.9367 万辆,同比增幅高达 70%,6 月新车海外销售占比已经达到 44%,同比提升 20 个百分点。

企业内部给出明确目标,2026 年全年海外销量冲击 160 万辆,对比去年 104 万辆的海外成绩,增幅超过五成。

亮眼出海成绩的背后,是国内车市内卷带来的倒逼压力。

今年上半年比亚迪国内总销量 180.8511 万辆,同比下滑 16%,创下六年以来首次上半年销量下跌,国内价格战加剧、内需走弱,让头部车企不得不加速开拓海外增量市场,欧洲高端市场,就成了对冲国内竞争、提升品牌档次的关键阵地。

欧洲单月销量反超日系,是中国汽车几十年技术积累、产业链完善带来的里程碑成果,不再是早年低价低端的刻板印象,靠着三电技术、智能座舱、高配置性价比站稳高端市场。

但也要客观认清差距,日系车企在混动技术、海外长期渠道沉淀、零部件供应链仍有深厚底子,不会快速退出市场。

未来全球汽车竞争不再是单一市场比拼,本土化运营、品牌溢价、长期售后体系、政策应对能力才是决胜关键。

这次欧洲市场的历史性反超,只是中国汽车全球化进阶的一个起点,真正争夺全球汽车话语权的长期较量,才刚刚拉开序幕。

淘配网app下载提示:文章来自网络,不代表本站观点。